知っておきたい!不動産のお役立ちブログです。

不動産に関する出来事、情報、不動産の知識としてお役立て下さいませ

インボイス制度の勉強会がありました。~消費税の課税業者であるべき時代~

2022-11-19

チェック重要

インボイス制度、消費税はお客様から預かった金額、そのまま収めるか、控除を使えるか・・・

消費税課税業者の場合、インボイス登録、それがなければ問題・・・。

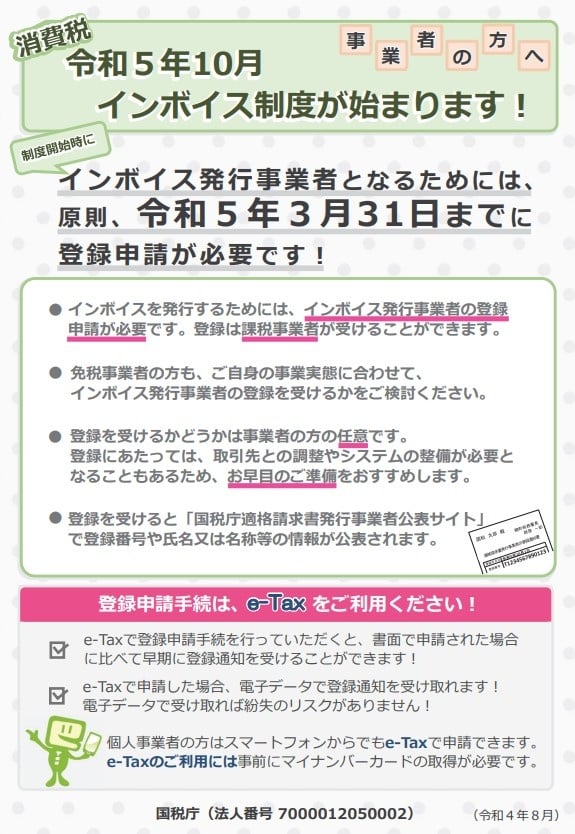

インボイス制度が令和5年10月から開始致します。

消費税・・・。

事業者Aが品物を売って、お客様からあずかった消費税が1万円。

その品物はもともと仕入れ先Bから買ったときに5千円の消費税を支払いました。

事業者Aが国に今後納付すべき消費税は10,000円ー5,000円=5,000円となります。

しかし、仕入れ先Bがインボイス登録をしていなければ事業者は国に10,000円の消費税を納めないといけません。

課税業者、個人事業者は1000万円以上の売り上げがある場合です。

非課税業者から仕入れた場合は、消費税5,000円を支払う必要はなくなります。

なので、仕入れは値引する法人や事業主が多くなると思います。

まずは、令和5年10月に開始するので、すでに登録申請が始まってます。

円滑な取引先との継続のためにも、皆さん、インボイスの登録を行っていきましょう。

ちなみに、法人の場合のインボイス番号は、法人番号の頭にTが付くだけのようです。

請求書に消費税のみの記載があって、インボイスの登録番号が無い場合、交渉や協議となります。

国はとにかく消費税をしっかりと徴収する方向で決定してます。

なお、急にこのような制度になると問題がおきますので、令和8年までは、インボイス登録していない仕入先に支払う場合、

消費税相当の80%まで控除できます。なので、5,000円×80%=4,000円が控除できます。